Die Gründe für eine BU sind vielfältig:

- Mangelnde Absicherung über den Rentenversicherungsträger

- in der gesetzlichen Rentenversicherung gibt es den Begriff Berufsunfähigkeit nicht mehr. Durch eine der vielen „Rentenreformen“ gilt seit 2001 im Falle einer krankheits- oder unfallbedingten Beeinträchtigung der Arbeitsfähigkeit nur noch die deutlich schlechtere Absicherung gegen Erwerbsminderung. In der Rente durch Erwerbsminderung ist der Beruf unerheblich, d.h. es kann auch eine deutlich schlechter bezahlte Arbeitsstelle als vertretbare Alternative für die Arbeitsfähigkeit gelten. Einkommenseinbußen sind von der Versicherten hinzunehmen. Und wenn nach einem längeren Antragsprozess eine Rente bewilligt wird, ist die Höhe der Erwerbsminderungsrente im Verhältnis zum vorherigen Nettoeinkommen eher übersichtlich. Versicherte über 27 Jahre mit mindestens 5 Beitragsjahren erhalten jährlich einen Versicherungsverlauf, aus dem die Rente bei voller Erwerbsminderung hervor geht. Falls der eigene Versicherungsverlauf gerade nicht zur Hand ist, gibt es im Web viele Rechner, die einen guten Näherungswert darstellen, wie der der Allianz oder des Deutschen Institutes für Altersvorsorge

- Mangelnde Vorversicherungszeiten

- Um eine Rente durch Erwerbsminderung zu erhalten, sind in den letzten 60 Monaten 36 Pflichtbeiträge in die gesetzliche Rentenversicherung zwingend erforderlich. Neben Pflichtbeiträgen sind auch freiwillige Beiträge oder Kindererziehungszeiten berücksichtigungsfähig. Eine genaue Liste ist über die DRV-Website unter Wartezeiten ersichtlich.

- Selbstständige ohne Vorversicherung

- die überwiegende Zahl der Selbstständigen zahlt keine Beiträge in die gesetzliche Rentenversicherung und hat damit auch keinen Anspruch auf Rente durch Erwerbsminderung

Es gibt also genug Gründe für den Abschluss einer Berufsunfähigkeitsversicherung

Wie Versicherer BU denken:

Der Versicherungsmarkt ist heiß umkämpft. Im Bereich der BU gibt es mehr als 50 Anbieter auf dem deutschen Markt. Das hat einen guten Grund. BU-Kundinnen sind treue und langfristige Kundinnen. Eine BU wechselt sich nicht so leicht wie eine Haftpflicht- oder KFZ-Versicherung. Außerdem bleibt der Versicherungsbedarf auf Jahre bestehen. Die BU ist also eine sichere Beitragseinnahme für Jahre. Ein Grund für einen harten Wettbewerb um Beiträge und Bedingungen.

Bei den Versicherungsbedingungen sind viele Gesellschaften auf einem sehr hohen Leistungsniveau. Ob Nachversicherungsgarantie, der Verzicht auf abstrakte Verweisung oder Vorableistung bei schweren Krankheiten – die meisten BU-Tarife sind heute ausgesprochen leistungsstark. Daher versuchen Versicherer, bei den Beiträgen zu punkten. Aber auch in diesem Bereich wird die Luft sehr dünn.

Berufsgruppen in der BU

Versicherer versuchen daher, die Gefahrenklassen immer genauer zu definieren. Dies erfolgt über die Berufsgruppen. Aktuell werden je nach Versicherungsgesellschaft 5 Gefahrenklassen definiert, wobei es hier auch noch Untergruppen geben kann.

Mit den Berufsgruppen werden die Risiken der Berufsunfähigkeit nach den einzelnen Berufen selektiert. So haben Berufe im Bereich Verwaltung oder kaufmännische Berufe ein deutlich geringeres Risiko für eine BU als Berufe im handwerklichen Bereich. Die Versicherer versuchen daher über Statistiken und Algorithmen, sich in diesem Bereich für bestimmte Berufsgruppen Vorteile gegenüber Wettbewerbern zu verschaffen. Daher ist die Einholung eines BU-Angebotes von mehreren Versicherern sehr sinnvoll.

Individuelles Gesundheitsrisiko

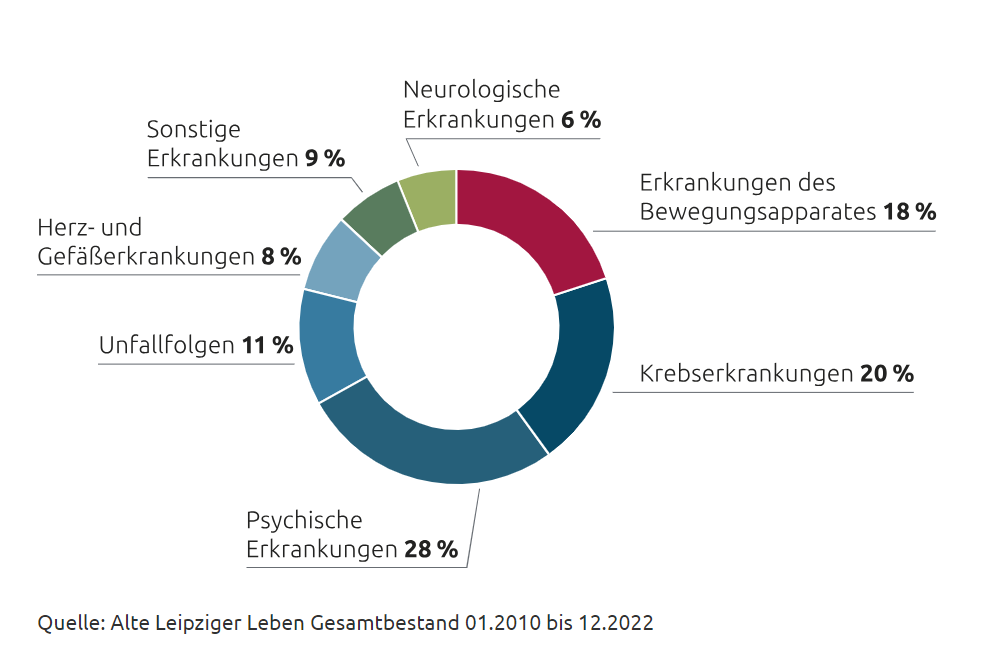

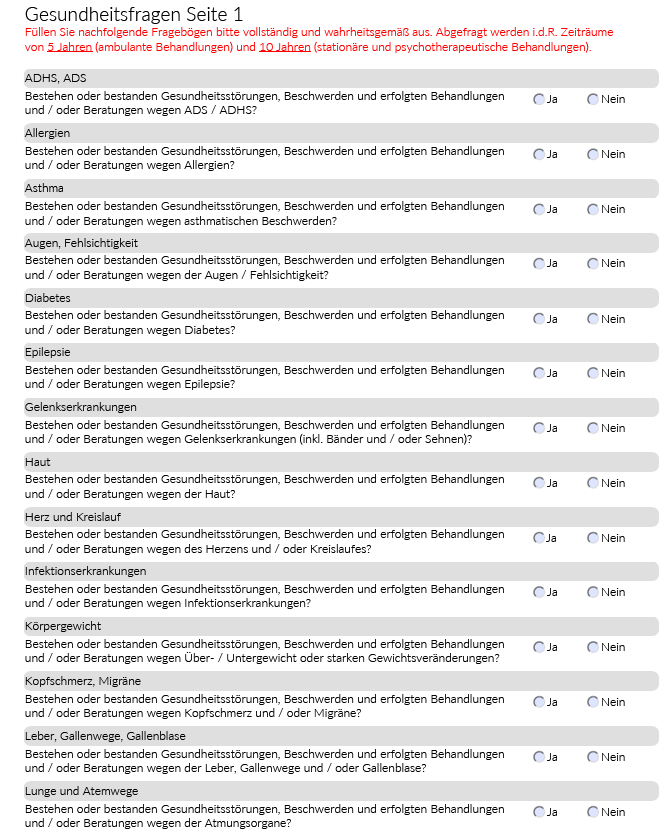

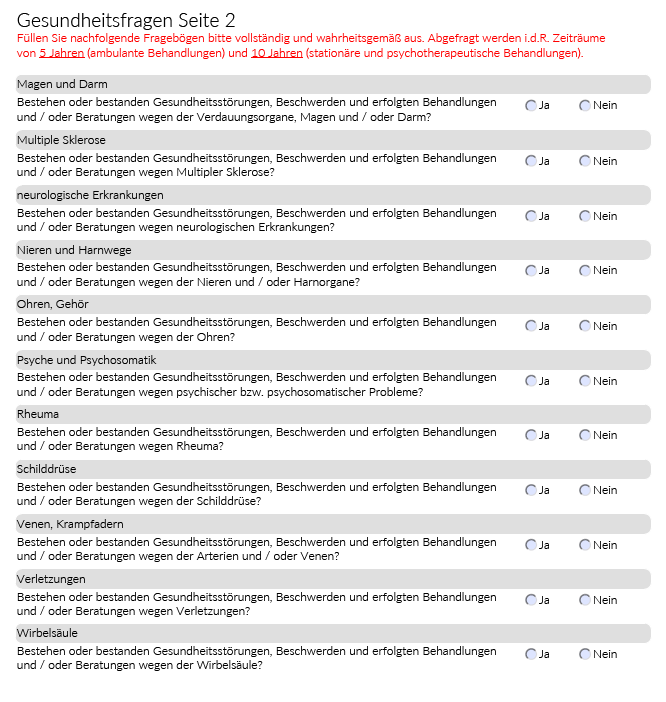

Das individuelle Gesundheitsrisiko ist die größte Hürde bei der Beantragung einer BU. Die Tarife der Versicherer sind nach absolut gesunden Risiken berechnet. Aber wer kann von sich schon behaupten, absolut gesund zu sein. Üblicherweise werden für die Gesundheitsprüfung von den Versicherern die letzten fünf Jahre ambulante und für zehn Jahre die stationären Untersuchungen und Behandlungen abgefragt. Für die Kundinnen ist es hier sehr wichtig, genaue und wahrheitsgemäße Antworten zu geben. Ein immer wieder vorkommender Streitfall vor Gericht sind Verletzungen der vorvertraglichen Anzeigepflichten im Leistungsfall.

Was heißt das nun genau für die Kundinnen?

Um auf der sicheren Seite zu stehen, sollte die Patientenakte als Grundlage bei jedem BU-Antrag dienen. Diese kann bei der Krankenkasse/Versicherung oder der eigenen Ärztin angefordert werden. Allerdings werden diese Daten, zumindest bei den Kassen, lediglich für vier Jahre aufbewahrt. Mit den Daten aus der Patientenakte werden die Anforderungen der vorvertraglichen Anzeigepflicht erfüllt, wenn keine Behandlungen außerhalb des Versicherungssystems erfolgt sind.

Wie viele Anträge ohne Einschränkungen von den Gesellschaften angenommen werden, wird nicht statistisch erhoben. Aus eigener, 30-jähriger Erfahrung kann ich berichten, dass etwa 60% aller Anträge ohne Einschränkungen angenommen werden. Tendenz sinkend. Bei 30% der Anträge werden Risikozuschläge erhoben oder Bereiche ausgeschlossen und 10% werden vollständig abgelehnt. Das Problem hierbei: jeder Versicherer hat hier andere Maßstäbe, die er zum Ansatz bringt. Was die eine Gesellschaft ablehnt oder nur mit Erschwerung annimmt, ist für die andere Gesellschaft kein allzu großes Risiko. Für die Antragstellerin ist eine Ablehnung oder ein Risikozuschlag nicht nur unangenehm, es hindert auch daran, bei einer anderen Gesellschaft einen Antrag zur Prüfung der Aufnahme zu stellen, da jeder Versicherer auch nach bereits gestellten BU-Anträgen fragt und ob diese nur mit Erschwerung angenommen wurden.

Das anonymisierte Antragsverfahren

Wer auf dieses Wagnis keine Lust hat, der wählt das anonymisierte Antragsverfahren über den Versicherungsmakler. Hier werden ebenso alle notwendigen Daten aufgenommen und dann anonym an mehrere, vorab ausgewählte Versicherer zur Prüfung gesandt. Das erhöht die Chance, ein günstiges Angebot für eine BU zu erhalten.

Der richtige Weg zur BU-Absicherung

Es gibt verschiedene Möglichkeiten, eine Berufsunfähigkeitsversicherung abzuschließen. Sie kann als selbstständige BU oder in Verbindung mit einer Altersvorsorge abgeschlossen, sie kann als private Vorsorge oder als betriebliche Altersvorsorge (BAV) beantragt werden.

Grundsätzlich ist die Absicherung der BU über die BAV der für die Kundin günstigste Weg. Der Beitrag wird aus dem Bruttoeinkommen gezahlt. Je nach Steuerlast und Krankenversicherungsbeiträgen kann der Nettozahlbeitrag bis zu 50% geringer ausfallen. Eine Modelrechnung findet sich hier.

Der Kollektivvertrag – Vorteile für alle

Für Menschen, denen aus gesundheitlichen Gründen der Abschluss einer BU verwehrt wird, gibt es trotzdem noch Möglichkeiten der Absicherung. Über die BAV gibt es die Möglichkeit von Gruppenversicherung. Wenn in einer Firma mehr als 10 Mitarbeiter einem Gruppenvertrag beitreten, gelten vereinfachte Gesundheitsfragen, verbesserte Leistungen und günstigere Beiträge.

Für die Arbeitgeberinnen bietet ein Kollektivvertrag die Möglichkeit, Mitarbeiterinnen langfristig an ihr Unternehmen zu binden. In Zeiten von Nachwuchs- und Fachkräftemangel ein nicht zu vernachlässigender Vorteil. Gerade kleine und mittlere Unternehmen kommen nicht mehr ohne betriebliche Altersvorsorge, die auch vom AG bezuschusst wird, aus. Damit der Wettbewerb um gute Mitarbeiterinnen nicht aussichtslos wird.

Fazit

- Aufgrund unseres mangelhaften Sozialsystems ist eine private Absicherung der Arbeitskraft absolut notwendig

- Die Absicherung der Berufsunfähigkeit sollte immer erst einmal über die BAV angestrebt werden

- Menschen mit Vorerkrankungen haben über einen Kollektivvertrag die Möglichkeit, die wichtige Arbeitskraftabsicherung dennoch abzuschließen

Wichtig ist, dass Sie aktiv werden!

Mit nachhaltigen Grüßen

René Russell