Die Beiträge der Wohngebäudeversicherung steigen weiterhin scheinbar unaufhaltsam. Dies hat unterschiedliche Gründe.

Steigerung des Baupreis-Index 2023 um 14,7% und 2024 um weitere 7,5%

Der Baupreis-Index wertet jährlich die Steigerungen der Neubaupreise für Wohnimmobilien aus. In Deutschland sind privat genutzte Wohnimmobilien fast vollständig nach dem gleitenden Neuwert versichert und das aus gutem Grund. Sorgt doch die gleitende Neuwertversicherung dafür, dass auch ältere Wohngebäude am Tag eines Schadens zum Neupreis versichert sind und keine Unterversicherung entsteht. Allerdings steigen dadurch natürlich auch die Beiträge der Gebäudeversicherungen, weil sich die Versicherungssummen erhöhen.

Preissteigerung für Handwerkedienstleistungen

Ein weiterer Grund für die steigenden Beiträge sind die deutlich gestiegenen Kosten für Handwerkerleistungen. Neben höheren Materialkosten sind steigende Lohn- und Lohnnebenkosten sowie gestiegene Betriebsmittelkosten preistreibend. Eine Schadensanierung kostet heute im Schnitt 30% mehr als vor 5 Jahren. Dies führt ebenso zu steigenden Beiträgen in der Gebäudeversicherung, da die Mehrkosten aufgefangen werden müssen.

Großschadenereignisse häufen sich

Schon in einem früheren Blog habe ich mich mit dem Winterhochwasser 2023/24 in Norddeutschland befasst und über dessen Ursachen berichtet. Das für die Versicherungswirtschaft bisher folgenschwerste Jahr war allerdings das Jahr 2021.

Allein das Sturmtief Bernd kostete die Versicherungswirtschaft mehr als 8 Mrd. Euro. Das erhöhte die Schadenquote über 50 Versicherer hinweg von 62,08 % auf 99,74%. Die Schadenquote gibt an, wie viel von jedem Beitrags-Euro in die Regulierung von Schäden fließen. Bis 70% Schadenquote ist sie für einen Versicherer noch gut beherrschbar, da ja von den Beiträgen noch alle anderen Kosten wie Verwaltungs- und Abschlusskosten sowie Rückstellungen zu tragen sind.

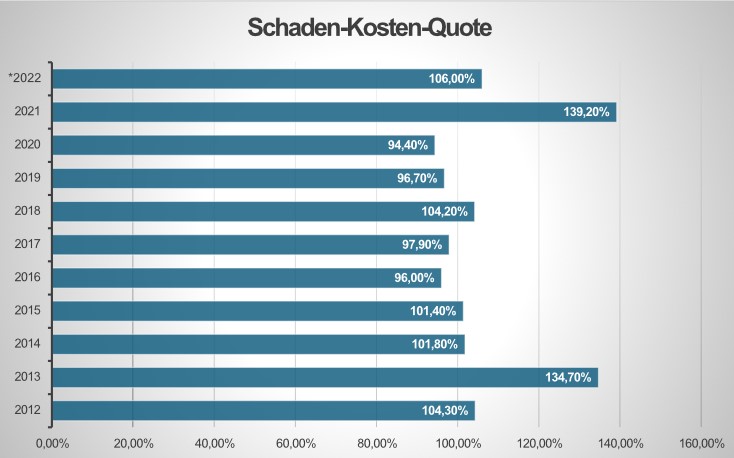

Wenn also durch häufigere Extremwetterereignisse die Schadenquoten weiter steigen, bedeutet dies für alle Versicherten steigende Beiträge. Eine Übersicht der besonders betroffenen Versicherer (VR) hat der Versicherungsbote hier zusammengestellt. Besonders belastete VR in den letzten Jahren zeigt folgende Grafik. Kundinnen bei diesen Gesellschaften können sich mit an Sicherheit grenzender Wahrscheinlichkeit auf stark steigenden Beiträgen einstellen.

Welche Auswirkungen gibt es für die Versicherten

Von den 50 Gebäudeversicherern mit dem größten Bestand an Verträgen schreiben lediglich ca. 20 schwarze Zahlen. Der Rest ist defizitär. Damit die Versicherer wieder in ruhigeres Fahrwasser gelangen, gibt es unterschiedliche Methoden, den Bestand wieder profitabler zu bekommen.

- Beitragsanpassungen: eine Möglichkeit ist es, die Beiträge in einem solchem Umfang zu erhöhen, dass die Sparte wieder schwarze Zahlen schreibt. Beitragsanpassungen sind ein zweischneidiges Schwert. Fallen sie zu hoch aus, kündigen gute Risiken und wechseln zu günstigeren Anbietern. Übrig bleiben schlechtere, schadenlastige Verträge, da diese nicht so einfach einen neuen Versicherer finden. Diese schlechten Risiken verschärfen das Problem der hohen Schaden-Kosten-Quote.

- Bestandsbereinigung nach Schadensfall: Eine mittlerweile an der Tagesordnung stehende Vorgehensweise ist die Kündigung der Gebäudeversicherungsverträge nach einem Schadensfall durch den VR. Gerade älter, unrentablere Verträge werden häufig schon nach dem ersten Schadenfall gekündigt oder erhalten eine Änderungskündigung (Sanierung). Die Kündigung der Gebäudeversicherung (VGV) ist für die Kundinnen ein Supergau. Es gibt nur ganz wenige Versicherer (VR), die Kundinnen mit Schadenkündigungen durch den VR neu aufnehmen. Das die Konditionen dann nicht zu den günstigsten im Markt gehören, versteht sich von selbst.

- Änderungskündigung von Altverträgen: Ein bis heute noch eher seltener Vorgang, der allerdings auch schon von großen VR durchgeführt worden ist. Gerade ältere Verträge sind häufig zu für den VR schlechten Konditionen und mit zu geringen Versicherungssummen eingedeckt. Auch hier gilt für die Kundinnen, dass sie am kürzeren Hebel sitzt. Sie hat kaum die Möglichkeit, sich anderswo zu den alten, günstigen Beiträgen abzusichern. Es ist zu erwarten, dass sich diese Art von Bestandsbereinigung in naher Zukunft häufen wird.

Bei Kündigungen durch den VR ist Eile geboten!

Wir bieten einen Schnellwechselservice, der auch schadenbelastete Verträge zu akzeptablen Beiträgen neu versichert.

Aktive Kundinnen haben alle Vorteile in der Hand

Wichtig für Immobilienbesitzerinnen ist, aktiv zu bleiben. Neben einer Aktualisierung des Vertrages ist es wichtig, die Kennzahlen der VR zu kennen. VR mit einem gesunden Vertragsbestand bieten einen langfristig guten Versicherungsschutz mit konstanten Beiträgen. Und genau hier sind nachhaltige Versicherer auf einem guten Weg. Im Fünf-Jahres-Vergleich sind alle nachhaltigen Versicherer deutlich unter einer Schaden-Kosten-Quote von 100%.

Für 2022 gelten folgende Werte:

- Waldenburger Versicherung 51,3 %

- Ostangler Brandgilde 74,7 %

- NV Versicherung 114,3 %

Bei der NV liegt das schlechte Ergebnis an den schweren Stürmen im Februar, die Zahlen in den Vorjahren waren deutlich besser (2021 = 76,9%, 2020 = 68,8%, 2019 = 62,6 %). Allerdings ist auch für 2023 auf Grund der Winterhochwasser mit einer starken Schadenbelastung zu rechnen.

Natürlich wird die Schadenquote eines einzelnen Bereiches durch günstigere Quoten anderer Bereiche ausgeglichen. Auf Dauer ist dies für einen VR allerdings kein tragbares Geschäftsmodell.

Unsere Empfehlung für Immobilienbesitzerinnen:

Lassen Sie Ihren Versicherungsvertrag durch uns überprüfen!

Wir überprüfen die Versicherungsbedingungen auf Aktualität, klären den Umfang des Vertrages auf Richtigkeit und ausreichenden Umfang und suchen Ihnen Anbieter mit besseren Schaden-Kosten-Quoten.

Und noch ein Tipp für günstige Beiträge: Tarife mit einer Selbstbeteiligung!

Die meisten VR bieten bis zu 25% Rabatt bei Vereinbarung einer SB. Dies hat für beide Seiten Vorteile. Die Kundin spart Beiträge und der VR hat deutlich weniger Aufwand in der Schadenabteilung, weil Kleinschäden wegfallen.

Alles in Allem bleibt die Lage im Bereich der Wohngebäudeversicherungen angespannt.

Mit nachhaltigen Grüßen

René Russell